CIB analyseerde meer dan 55.000 verhuringen die vorig jaar via een vastgoedkantoor tot stand kwamen. In 2023 kenmerkte de huurmarkt zich door sterke prijsstijgingen. Dat was ook voorspeld: in 2022 stegen de huurprijzen in Vlaanderen met 4,9% een stuk onder de inflatie.

“Hiervoor is een logische verklaring. Onze vastgoedmarkt is niet gestructureerd om dergelijke schokeffecten meteen op te vangen. De prijzen passen zich slechts aan volgens het tempo waarop panden op de markt komen. Schokeffecten zetten zich daarom altijd vertraagd door. In 2023 zagen we de inhaalbeweging aan de inflatie”, weet Patrick Boterbergh, CEO Korfine .

De gemiddelde huurprijs steeg in 2023 met 6,4%. Bij het aangaan van een nieuw huurcontract betaalde je gemiddeld €868 per maand. Dat is €52 meer dan in 2022. 2021 is eigenlijk het beste vergelijkingspunt. Tenslotte zijn sinds 2021 ook de lonen met meer dan 12% toegenomen. Kijk je naar de huurprijzen, dan zijn die sinds 2021 met €90 toegenomen. Dat vertaalt zich in een stijging van 11,3%. Dat ligt dus heel erg in lijn met de basisinflatie.

Dat de inflatie de prijsstijging voortdreef, wordt bevestigd door de evolutie van de mediaan huurprijs. Die steeg in 2023 met €50, ofwel met 6,7%. Dat is meer dan de gemiddelde prijs. Dit strookt met het effect van hoge inflatie: die laat zich in de volledige markt voelen. Het is dan ook logisch dat duurdere woningen niet noodzakelijk meer in prijs stegen dan goedkope panden.

Het betekent echter ook dat het aanbod huurwoningen aan goedkopere, betaalbare huurprijzen slinkt. De mediaan huurprijs bedraagt nu €800.

“Het gevolg: voor huurders is het steeds moeilijker om nog woningen te vinden met een lage huurprijs. Op meer dan 55.000 nieuwe verhuringen in 2023 waren er slechts 4.600 met een huur van minder dan €600 (8,4%). De kosten en lasten zijn daar nog niet bij ingerekend. Via de 1/3de-vuistregel kan je al snel de conclusie trekken van een moeilijke zoektocht voor mensen met een inkomen van minder dan € 1.800per maand, zeker als er veel concurrentie is”, aldus Kristophe Thijs.

En dat is het geval. Vastgoedkantoren signaleren dat het aantal kandidaten per huurpand stevig is toegenomen. Voor de meeste panden is het aantal kandidaten in 2023 verdubbeld: van 10-15 naar 25 en meer. Zeker als de huurprijs wat lager ligt (minder €850 per maand) is de concurrentie moordend.

Het onevenwicht tussen vraag en aanbod is in 2023 stevig toegenomen. De stijgende rentevoeten hebben investeerders doen vertrekken van de markt. Nu de rente opnieuw lijkt te stabiliseren, zien we zeker geen grootschalige terugkeer. Het investeringsritme ligt (veel) te laag. Diverse interventies van de overheid wegen nog extra op het investeringsklimaat: de inperking van het BTW-tarief sloop/heropbouw, de afschaffing van het federaal langetermijnsparen voor onroerend goed, de verhoging van de registratierechten in Vlaanderen van 10% naar 12%, de maatregelen rond huurindexatie, …

Het is een kwestie van tijd voordat dit onevenwicht zich in hogere huurprijzen vertaalt, bovenop het inflatie-effect.

Stijging op komst

De vastgoedkantoren rapporteren verschillende zorgwekkende trends:- Het nieuwbouwaanbod daalt sterk. Tot begin 2022 zagen we net dat er veel nieuwbouwappartementen op de markt kwamen, die werden aangekocht door jonge beleggers (50’ers) als investering voor verhuur. Die trend is volledig gekeerd. Het nieuwbouwsegment verkeert in zwaar weer, door stijgende intrestvoeten, hogere kosten van bouwmaterialen (en zelfs onverkrijgbaarheid), moeilijke vergunningverlening, hoge bouwgrondprijzen, …

Net daarom hakt de afschaffing van het verlaagd BTW-tarief van 6% voor sloop/heropbouw er zo hard in. Dat verlaagd tarief werd behouden voor projecten van sociale verhuur. Maar dus niet voor investeringen in een private huurwoning. We breken er een lans voor om het verlaagd BTW-tarief ook in dat geval te kunnen toepassen, om een gunstiger investeringsklimaat te creëren. - De hogere intrestvoeten hebben tot een afkoeling geleid van de koopmarkt. De koopmarkt en de huurmarkt zijn communicerende vaten. Wie niet kan kopen, moet huren (of langer huren). De vraag naar huurwoningen neemt dan ook toe.

- We zien een verhoogde uitval van oudere huurwoningen, onder invloed van een reeks van overheidsmaatregelen (huurindexatiebeperking, energienorm, …). Die maatregelen dwingen de eigenaar ofwel om te renoveren, ofwel om te verkopen. Helaas kiezen vooral oudere verhuurders vaak voor dat tweede. Dat doet het aanbod verschralen en zorgt vooral ook voor minder diversiteit. Het aantal rijwoningen dat wordt verhuurd neemt zienderogen af.

Als er niets fundamenteel verandert, verwachten we extra prijsstijgingen en een verdere toename van het aantal gezinnen dat uit de boot valt.

“Deze editie van de Huurbarometer moet een wake-up call zijn. Fundamentele oplossingen zijn ook niet op één dag gerealiseerd. Er is maar één route om hulp te bieden aan wie het nu moeilijk heeft om een betaalbare huurwoning te vinden: het aanbod verruimen. Er is nood aan meer en betaalbaar aanbod. Extra sociale woningen zijn een logische prioriteit maar op de korte en middellange termijn is dat onvoldoende om nu de hulp te bieden die gezinnen nodig hebben. Je hebt als overheid de private investeerders broodnodig.

Betaalbaar wonen: het is waar de bevolking en onze sector van wakker ligt. Het is een cruciaal thema voor de komende verkiezingen. Deze editie van de Huurbarometer zet de uitdaging op scherp. Tegelijkertijd reikt CIB in haar memorandum concrete oplossingen aan. Het is aan de politiek om daar mee aan de slag te gaan”, onderstreept Thijs namens CIB, de beroepsfederatie voor de immosector en de professionele syndici.

De focus moet liggen op het stimuleren van investeringen, om bijkomend aanbod te creëren. De BTW op sloop/heropbouw herbekijken, is prioritair. Op die manier stimuleer je immers nieuwbouw voor de huurmarkt. Het tarief van het verkooprecht voor buy-to-let is een ander belangrijk aspect. Verhuurders verdienen daarnaast duidelijkheid over de fiscale behandeling van huurinkomsten. Een belastingverhoging van een half miljard euro via reële huurinkomsten moet absoluut vermeden worden.

Vergelijking met Brussel & Wallonië

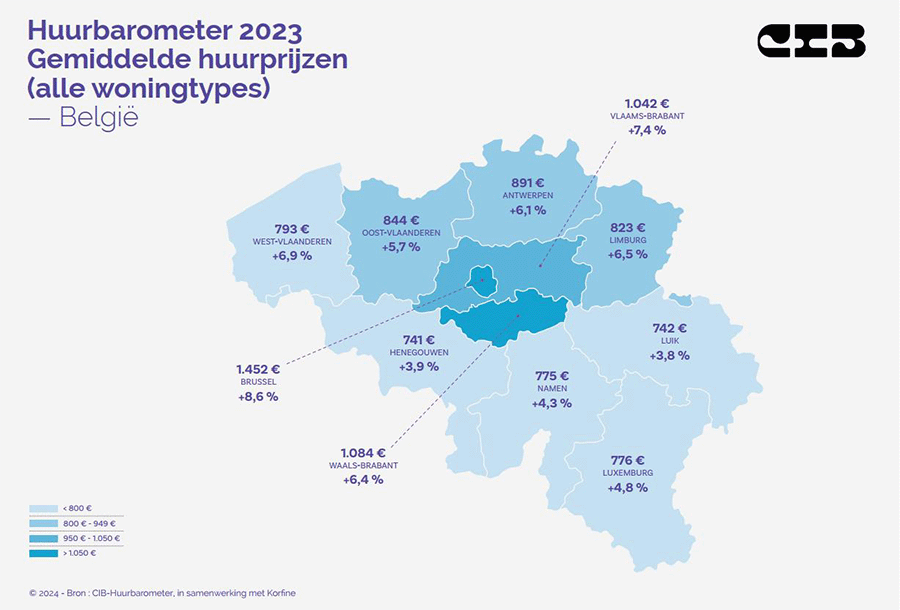

Ter vergelijking: de trends in de andere gewesten van ons land zijn gelijkaardig. Alleen gaat het nog iets harder in Brussel en iets minder hard in Wallonië:- Brussel: van €1.150 in 2022 naar €1.249 in 2023 (+8,6%). De mediaanprijs stijgt van €995 naar 1.100€ (+10,6%)

- Wallonië: van €761 in 2022 naar €791 in 2023 (+4,3%). De mediaanprijs stijgt van €710 naar €750 (+5,6%)

Alle woningtypes stijgen stevig in prijs

Omdat appartementen nu 72% uitmaken van alle verhuringen drijven zij de algemene gemiddeldes. De verappartementisering van de huurmarkt zet zich gestaag door. Appartementen vormden 69,2% van alle verhuringen in 2018, 69,6% in 2019, 70,1% in 2020, 71,4% in 2021, 71,7% in 2022 en dus 72% in 2023. Als dat ritme zich verder zet, zullen appartementen omstreeks 2030 3/4de van alle verhuurde woningen uitmaken.In 2023 betaalde je gemiddeld €821 voor een appartement bij een nieuw huurcontract. Dat is een stijging met 6% tegenover 2022 (+€47). De rijhuizen zitten met 5,5% aan ongeveer dezelfde prijstoename.