Een restrictief hypothecair kredietbeleid is niet nodig en zelfs schadelijk voor onze economie. Niet alleen vermindert daardoor het aantal aankopen van bestaande woningen maar ook het aantal nieuwe woningen. Om een onbestaand probleem op het vlak van vastgoedprijzen op te lossen heeft de Nationale Bank een reëel probleem voor de bouw gecreëerd. Het aantal vergunningen voor nieuwe huizen ligt dit jaar in Vlaanderen 9% lager dan vorig jaar.

Bovendien zijn alle nieuwe huizen nu per definitie energiezuinig omdat ze aan almaar strengere E-peileisen moeten voldoen. Binnen enkele weken (vanaf 1 januari 2014) daalt het maximale E-peil in Vlaanderen van E70 naar E60. Concreet vraagt de VCB aan de banken om met name voor nieuwe woningen de looptijd van de hypothecaire leningen te verlengen tot meer dan twintig jaar en liefst tot dertig jaar. De forse energiebesparingen die de nieuwe woningen vanaf 2014 opleveren, blijven evenmin beperkt tot de eerste twintig jaar maar lopen over een veel langere periode.

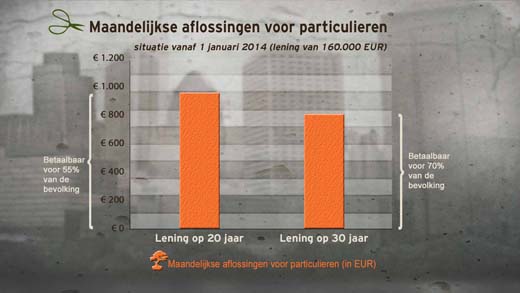

Door de looptijd van een hypothecaire lening te verlengen van 20 naar 30 jaar kan de afbetalingslast met ongeveer 15% dalen, zoals blijkt uit het bijgevoegde voorbeeld op basis van een gemiddelde lening van 160.000 euro. Als de banken een langere looptijd toestaan, zullen ongeveer 70% van de gezinnen de hogere initiële investeringsdrempel voor een energiezuinigere nieuwe woning kunnen overbruggen en hiervoor een hypothecaire lening kunnen afsluiten. Deze impuls zal bijkomend de bouw van nieuwe flats en vooral van nieuwe huizen stimuleren.

Aan de Nationale Bank vraagt de VCB om een kredietbeleid te stimuleren waarbij de toegekende looptijden rekening houden met de toegenomen duurzaamheid van de nieuwe woningen. Ongeveer 17% van het aantal woonleningen heeft betrekking op nieuwbouw. De langere looptijd van de leningen waarop de VCB aandringt, heeft dus slechts betrekking op 17% van de hypothecaire leningen. Bovendien zal het uitstaand risico voor de banken hierdoor zelfs afnemen omdat de onderliggende waarde van de woningen veel waardevaster zal zijn dan in het verleden, zowel op korte als op lange termijn.