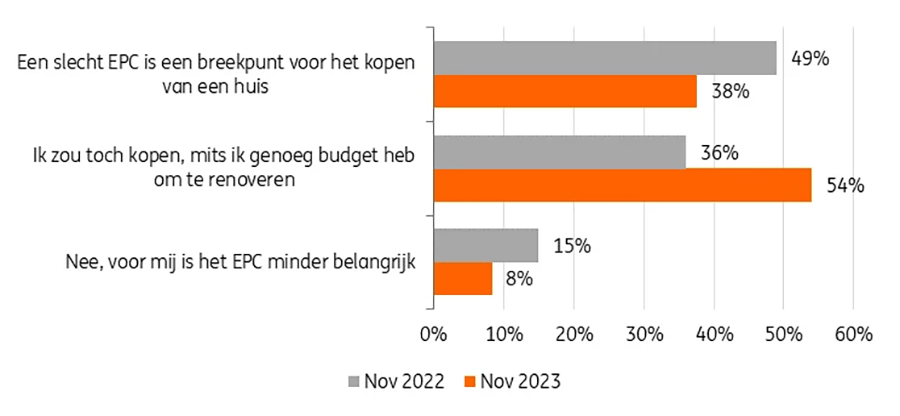

Slechte EPC-score schrikt kopers minder af

Door de hoge prijzen van bouwmaterialen en tijdsinvestering die een grondige energetische renovatie vereist, gaven veel gezinnen de voorkeur aan een instapklare woning. Zo kregen we het afgelopen jaar een scherpe tweedeling in de vastgoedmarkt, waarbij er nog steeds veel interesse was voor instapklare woningen terwijl de markt van energieverslindende woningen een veel zwakkere dynamiek kende. Hier begint wel verandering te komen.Wouter Thierie, econoom bij ING België en auteur van het boek ‘Je bent jong en je wilt een huis’

Steeds meer gezinnen stellen zich open voor een renovatiewoning. Waar een jaar geleden 49% aangaf dat een slechte EPC-score voor hen een breekpunt was om een huis te kopen, is dat nu gedaald naar 38%. Veel gezinnen beginnen uit financiële noodzaak hun horizon te verbreden. Door de gestegen rente is het voor sommigen niet langer haalbaar om nog een energiezuinige woning te kopen. Bovendien staan de prijzen van huizen met een lage EPC-score momenteel onder druk, waardoor ze financieel steeds interessanter worden

Als je een huis zou kopen, zou je dan nog steeds een huis kopen met een slechte EPC-score?

86% van de Belgen denkt dat de klimaatdoelstellingen voor vastgoed onhaalbaar zijn

Volgens de ambitieuze klimaatplannen van de Europese Unie zal elke woning in België moeten beschikken over een EPC-label A tegen 2050. Minder dan 5% van de woningen voldoet vandaag al aan deze doelstelling. Uit een ING-enquête blijkt dat bijna 9 op de 10 Belgen niet geloven dat we deze doelstellingen zullen bereiken. Het grootste struikelblok is het financiële plaatje. 56% denkt dat de kostprijs van een energierenovatie voor veel huiseigenaren te hoog zal zijn. De meeste Belgen zijn dan ook gewonnen voor een verschuiving van overheidsmiddelen naar het energiezuiniger maken van ons gebouwenpark.Slechts 28% van de Belgen geeft aan op de hoogte te zijn dat iedere woning tegen 2050 klimaatneutraal moet zijn. Volgens Wouter Thierie, econoom bij ING zijn deze cijfers zorgwekkend. “Ze geven aan dat veel kopers momenteel te weinig rekening houden met de energiezuinigheid als ze een huis kopen. De regelgeving zal de komende jaren steeds strenger worden. Om de waarde van je huis op peil te houden, moet je dus onvermijdelijk de energiezuinigheid ervan verbeteren.”

Jongeren minder bereid extra te betalen voor energiezuinig huis

De energiezuinigheid van de woning wordt steeds doorslaggevender in de prijs die gezinnen bereid zijn te betalen voor een woning. In België heeft het zelfs een grotere invloed op de prijs dan de nabijheid van voorzieningen, zoals scholen of winkels, of de aanwezigheid van buitenruimte, zoals een tuin. Dat is een verschil met buurlanden als Duitsland en Nederland waar de nabijheid van voorzieningen wel nog steeds zwaarder doorweegt.De vijf belangrijkste criteria die de prijs bepalen die een koper bereid is te betalen in België, Nederland en Duitsland

% respondenten dat het woningkenmerk in zijn top 3 plaatsteWouter Thierie

Al zijn er wel opvallende verschillen tussen generaties. Terwijl slechts 37% van de 18 tot 24-jarigen, energiezuinigheid in zijn top-3 zet van belangrijkste criteria, stijgt dat tot 72% onder de 55 tot 64-jarigen. Er schuilt hier wel een potentieel gevaar. De jongere groep heeft weinig woonervaring en zal de komende jaren voor het eerst de woningmarkt betreden. Het gevaar bestaat erin dat ze te veel gaan bieden voor een energieverslindende woning

Betaalbaarheid vastgoed fors verslechterd, maar verbetering op komst

Naast de strengere regelgeving rond energiezuinigheid, hebben ook de forse stijging van de rentevoeten sinds begin 2022 én de gestage verdere groei van de huizenprijzen de betaalbaarheid sterk onder druk gezet. Begin 2022 moest een koppel met een gemiddeld inkomen, dat 90% van de prijs leende over een looptijd van 25 jaar, maandelijks 29% van haar netto belastbaar inkomen opzijzetten voor de aflossing van de lening. Eind 2023 was dit al gestegen tot 36%.Wouter Thierie

De verslechterde betaalbaarheid dwingt veel jongeren om noodgedwongen langer op de huurmarkt te blijven. 64% van de huurders in onze enquête geeft aan dat ze wel een eigen woning willen kopen, maar niet over voldoende eigen middelen beschikken

De gestage groei van de huizenprijzen is opvallend. Er is een nauw verband tussen de evolutie van de leencapaciteit en de huizenprijzen in ons land. Wanneer gezinnen meer kunnen lenen bij de bank, stijgt de vraag naar woningen, wat dan weer de prijzen opdrijft. Hoewel de leencapaciteit van begin 2022 tot het derde kwartaal van 2023 met 11% is gedaald, zijn de huizenprijzen wel gestaag verder blijven stijgen. Volgens Wouter Thierie is de langere gemiddelde looptijd van een krediet een belangrijke verklarende factor waarom we geen correctie hebben gezien op de Belgische vastgoedmarkt: “Een verlenging van de gemiddelde looptijd met 3 jaar compenseert de negatieve impact van de gestegen rente op de leencapaciteit bijna volledig. De verlenging van de gemiddelde looptijd heeft dus een belangrijke rol gespeeld, maar dat is natuurlijk geen duurzaam verhaal.”

Zwakke groei van de huizenprijzen in 2024

Hoewel de rentevoeten de afgelopen weken zijn gedaald, verwacht ING geen sterke heropleving in 2024. Ondanks de lagere rente is de betaalbaarheid nog steeds slechter in vergelijking met de periode vóór 2022. Vermoedelijk zullen de hypotheekrentes dit jaar ook niet veel verder dalen. “Daarom houden we voor dit jaar rekening met een bescheiden groei van de huizenprijzen van 1,5%, wat in reële termen de facto een daling is, gezien de inflatie vermoedelijk nog meer dan 3% zal bedragen”, besluit Wouter Thierie.96% van de Belgen kiest voor vaste rente van meer dan 10 jaar

De sterke stijging van de rentevoeten vorig jaar deed ons ook terugvallen op de zekerheid van een vaste rentevoet. Volgens de laatste gegevens van de European Mortgage Federation steeg het aandeel Belgen dat kiest voor een vaste rentevoet voor een hypothecair krediet, tot het hoogste niveau in meer dan 10 jaar. In het tweede kwartaal van 2023 koos 96% van de kredietnemers in België voor een hypothecair krediet met een vaste rente van meer dan 10 jaar. Hoewel in België historisch gezien de meerderheid kiest voor een vaste rentevoet, is de kloof met andere landen groter geworden gedurende de eerste helft van 2023. Terwijl het aandeel in België is blijven stijgen, is het in de meeste andere Europese landen, waaronder Duitsland en Nederland, sterk gedaald. Daar leken meer gezinnen vorig jaar al te anticiperen op een daling van de rente.* Deze enquête werd in november uitgevoerd door IPSOS in opdracht van ING onder een representatief panel van 1.000 Belgen. Een gelijkaardige enquête werd ook uitgevoerd in Duitsland, Nederland, Spanje, Roemenië en Turkije.