"De markt heeft een lichte boost gekregen door de daling van de hypotheekrente," legt Piet Derriks, Managing Director van Immoweb, uit. "Hierdoor kunnen huishoudens dit jaar gemiddeld 6m² aan koopkracht terugwinnen."

Met prijzen die 0,9% stijgen, wordt de omslag in het momentum bevestigd

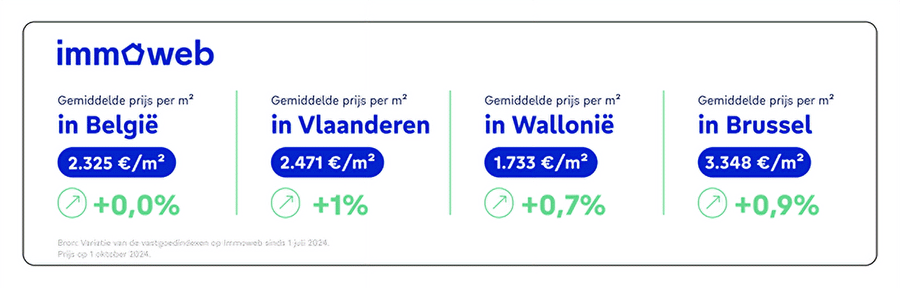

Sinds 2022 heeft de stijging van de rente de groei van de woningprijzen geleidelijk vertraagd. Deze trend werd vooral duidelijk begin 2023, toen de jaarlijkse prijsstijgingen daalden tot onder de +2,5% en in januari 2024 een dieptepunt van +1,2% bereikten. Sinds begin 2024 vertonen de prijzen echter tekenen van herstel, ondersteund door de daling van de rentetarieven, die sinds het begin van het jaar met -0,6 procentpunt zijn gedaald.Na een stijging van +0,9% in het tweede kwartaal, zette de trend door in het derde kwartaal met een vergelijkbare stijging, waardoor de nationale gemiddelde prijs uitkwam op € 2.325 per m². Ter vergelijking: in dezelfde periode in 2023 was er slechts een meer bescheiden stijging van +0,4%, terwijl de stijging in 2022 +0,6% bedroeg.

Over heel 2024 zullen de prijzen nu met +2% stijgen, waarmee ze de stijging voor dezelfde periode in 2023 (+1,4%) overtreffen. Deze stijgingen zijn echter nog steeds lager dan tussen 2018 en 2022 voor dezelfde periode.

Gewesten: Vlaanderen en Brussel op kop, Wallonië op korte afstand

Dit kwartaal noteerde Vlaanderen de sterkste groei met +1,0%, gevolgd door Brussel met +0,9%. In Wallonië is de groei met +0,7% iets gematigder. Brussel blijft zijn opleving dit jaar bevestigen na een achterstand op de andere twee gewesten sinds 2022, toen de rente begon te stijgen.

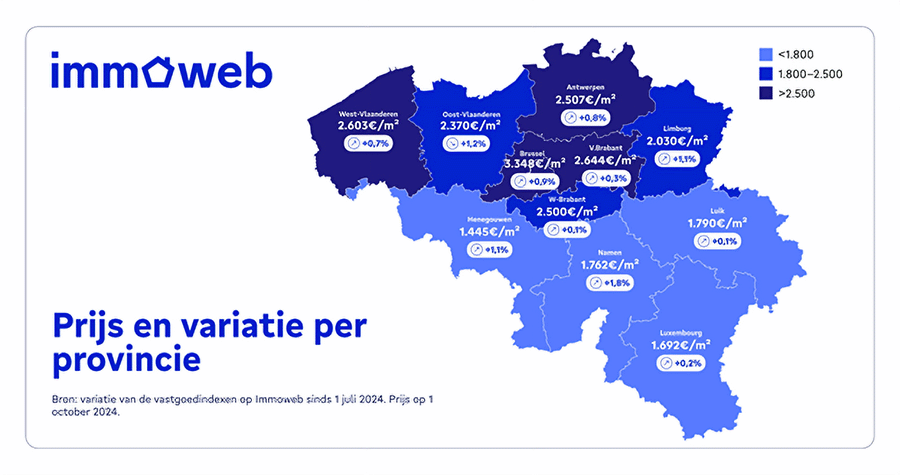

Evolutie van de vastgoedprijzen per provincie en grootstad.

In Vlaanderen registreerde de provincie Limburg, de meest betaalbare provincie van de regio, de sterkste stijging, met +1,6% dit kwartaal. Sinds het begin van het jaar heeft de provincie een indrukwekkende stijging van +3,8% gezien.

In Wallonië viel ook de provincie Namen op, met een groei van +1,8% dit kwartaal. De provincies Luik en Luxemburg lieten daarentegen veel gematigdere stijgingen optekenen, van respectievelijk +0,1% en +0,2%, wat wijst op een zekere prijsstabiliteit in deze regio's dit kwartaal.

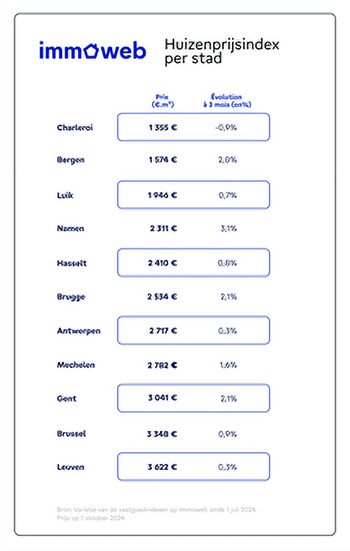

In de grote steden laten de prijstrends een zeer gemengd beeld zien. Namen registreerde de sterkste stijging, met +3,1% dit kwartaal, terwijl Vlaamse steden zoals Gent en Brugge volgden met +2,1%. Charleroi daarentegen kende een opmerkelijke daling van -0,9%, de enige van de 12 grote steden die dit kwartaal een prijsdaling kende.

Leuven en Antwerpen boekten meer gematigde stijgingen van +0,3%.

Voor meer details over prijstrends per stad en gemeente kun je de interactieve prijsmap van Immoweb bekijken

Lagere rentetarieven bieden hoop voor de koopkracht

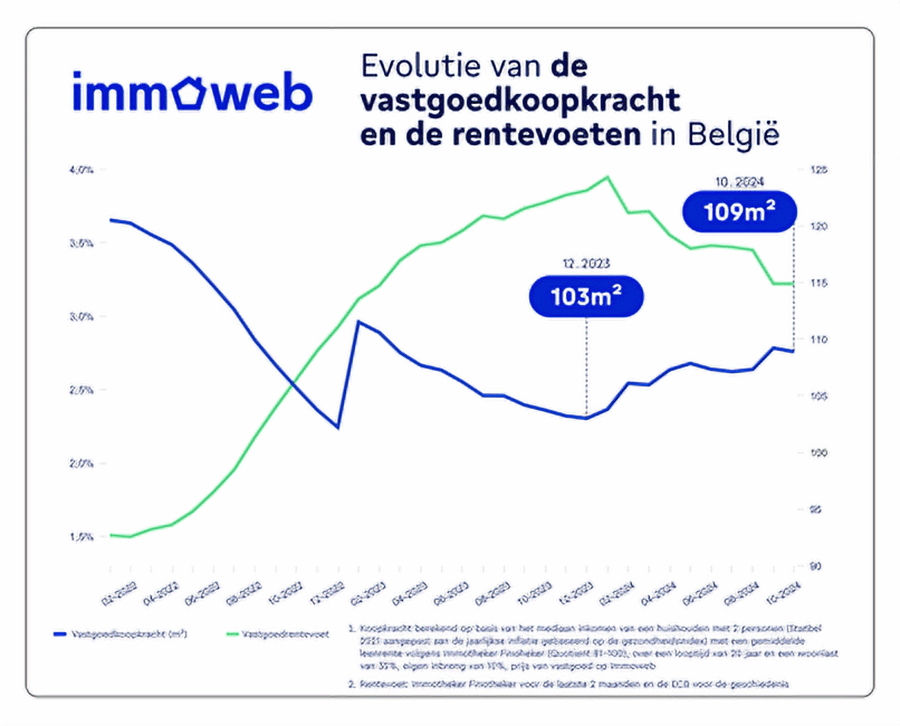

Na een lange periode van stijgende rentetarieven ziet de vastgoedmarkt een glimp van hoop door de tweede opeenvolgende verlaging van de belangrijkste rentetarieven van de ECB, die in september met 25 basispunten werden verlaagd. De markt verwachtte deze verlaging al, waardoor half augustus de hypotheekrente al daalde met -0,2 procentpunt, volgens Immotheker Finotheker.

De ECB gaf echter weinig informatie over de toekomstige richting van haar monetaire beleid, waardoor het renteverloop afhankelijk blijft van toekomstige economische gegevens. De Amerikaanse Federal Reserve (Fed) van zijn kant markeerde een keerpunt met zijn eerste renteverlaging sinds maart 2020, waarbij de rente met 50 basispunten werd verlaagd.

Sinds het begin van het jaar hebben de twee opeenvolgende verlagingen van de ECB een positief effect gehad op de hypotheekrente in België, met een cumulatieve daling van -0,6 procentpunten ten opzichte van december 2023. Dankzij deze verlaging hebben de Belgische gezinnen in 2024 gemiddeld 6 m² aan koopkracht kunnen terugkrijgen, na een verlies van 18 m² tussen begin 2022 en eind 2023. Het gemiddelde huishouden (bestaande uit twee gehuwde of wettelijk samenwonende volwassenen) heeft dus een derde van deze verloren koopkracht teruggewonnen.

Tegelijkertijd trok het volume aan hypotheekleningen in juli licht aan en bereikte het het hoogste niveau sinds februari 2023, volgens gegevens van de ECB over leningen aan huishoudens voor de aankoop van een huis.

Methodologie

De vastgoedkoopkracht verwijst naar het aantal vierkante meter dat een Belgisch huishouden (2 getrouwde of wettelijk samenwonende personen) met een mediaan inkomen kan verwerven door een vastgoedlening aan te gaan. De berekening is gebaseerd op de veronderstelling dat een persoonlijke inbreng van 10% van de waarde van het pand, evenals de transactiekosten (registratierechten, notariskosten) moeten worden betaald in eigen vermogen. De schuldcapaciteit is berekend op basis van een inspanningspercentage van 35% van het netto belastbaar inkomen na belasting (Statbel 2021**) over een periode van 20 jaar bij een gemiddelde leenrente volgens Immotheker Finotheker (Quotiënt 81-100). De koopkracht wordt berekend aan de hand van de Immoweb-marktprijzen voor vastgoed op 1 oktober 2024.Voor de vorige periodes werden de berekeningen gemaakt op basis van de rentereeksen van de Europese Centrale Bank voor leningen aan huishoudens voor de aankoop van een woning (zuivere nieuwe leningen) voor België.

De prijsindex van Immoweb biedt een objectief kader om de marktdynamiek te begrijpen, te anticiperen op veranderingen en weloverwogen beslissingen te nemen. De index wordt elke drie maanden bijgewerkt op basis van de meest recente gegevens die de afgelopen maanden zijn verzameld. Daardoor weerspiegelt hij zo goed mogelijk de realiteit van de vastgoedmarkt.