Tegen deze achtergrond voorspellen vastgoedmarktleider ERA en het vastgoedinvesteringsplatform Investr een heropleving van investeringsvastgoed. Volgens de investeringscalculator van Investr kan het nettorendement voor een kwalitatieve huurwoning, verhuurd over een periode van twintig jaar, oplopen tot 4,5 à 6 procent. Frédéric Vandenhende, oprichter van Investr, verklaart: "De huurprijzen zullen de komende jaren blijven stijgen door factoren zoals inflatie, een tekort aan huurwoningen en de groeiende vraag naar energiezuinige panden." Hierdoor blijft een investering in vastgoed volgens hem een van de veiligste en meest rendabele opties voor wie op zoek is naar een stabiele opbrengst.

Vastgoed omarmt inflatie

Door de staatsbon kozen heel wat investeerders voor een kortetermijnoplossing en bleven ze weg van vastgoed als investering. Nochtans schommelt het nettorendement van een goed huurpand al jaren rond 3 procent, maar dan wel met een doorlooptijd van 20 jaar. De voorbije inflatiejaren hebben echter een positieve invloed gehad op het rendement van vastgoed, blijkt uit de investeringscalculator van Investr.Twee realistische voorbeelden uit het aanbod van ERA

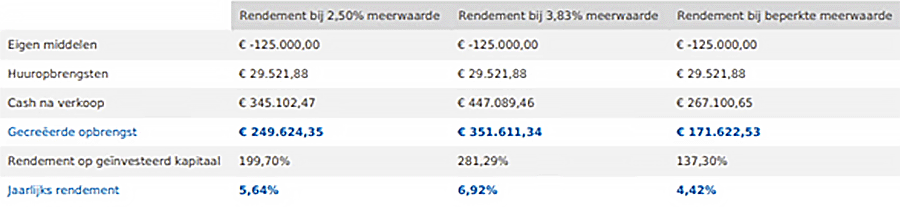

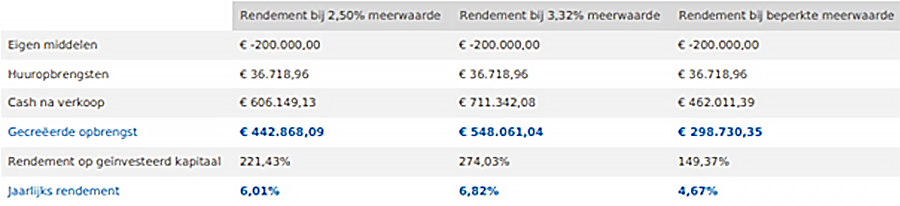

"Die tool wordt al door 125.000 vastgoedinvesteerders gebruikt en geeft een realistisch beeld van je rendement", geeft Frédéric Vandenhende, van Investr, aan. Vandenhende becijferde concreet het rendement van twee nieuwbouwpanden: een appartement uit het Oost-Vlaamse Wortegem-Petegem met een kostprijs van 267.000 euro en een woning uit het Vlaams-Brabantse Opwijk dat voor 462.000 euro te koop staat.De calculator houdt daarbij rekening met verschillende factoren: huurrendement (totale aankoopkosten, huurinkomsten en jaarlijkse kosten die voor nieuwbouw op 12 procent en voor bestaand vastgoed op 18 procent liggen), financieel rendement, meerwaarderendement, en de eigen middelen (voor een appartement werd het fictief voorbeeld van 125.000 euro gebruikt, voor het huis 200.000 euro).

Rendementsberekening appartement*:

Rendementsberekening woning*:

"We zien verschillende redenen voor die hogere rendementen. Eerst en vooral is vastgoed inflatiebestendig: de huurprijzen worden geïndexeerd als de inflatie stijgt. Een hogere inflatie betekent een hogere huurprijs en dus meer netto rendement. Daarnaast blijft de waarde van woningen jaar na jaar stijgen. Sinds 2015 is de vastgoedprijsindex met liefst 39 procent gestegen. Ook de krapte op de huurmarkt heeft mee het rendement de hoogte ingejaagd. En hoe meer kwalitatieve energiezuinige woningen op de markt komen, hoe meer dat een invloed zal hebben op de huurprijzen en bijgevolg je nettorendement."

Christophe Lejeune, Head of Flanders van ERA Projects

Gunstiger moment

Voor Belgen met een baksteen in de maag die binnenkort hun staatsbonkapitaal terug op hun rekening zien staan, wordt het binnenkort nog gunstiger om vastgoed aan te kopen. De Europese Centrale Bank zal hoogstwaarschijnlijk deze maand nog de rente met 0,25 procent verlagen, waardoor een lening aantrekkelijker wordt en dit een exponentieel effect zal hebben op het rendement"Wie puur kijkt naar rendementen, zit met vastgoed duidelijk goed. Zelfs als je je volledig laat ontzorgen, kan investeringsvastgoed meer opbrengen dan andere veilige niet-vastgoedproducten. Kopers kiezen steeds vaker voor de ontzorging door een rentmeester. Deze trend is in het buitenland al ingeburgerd. Maar wie kiest voor stenen, kiest ook voor zekerheid voor een langere periode van 20 jaar. En het is net die zekerheid waarnaar de belegger in huidige inflatietijden op zoek is. "

Christophe Lejeune, ERA Projects

*Hierbij vindt u de gedetailleerde berekening van beide voorbeelden terug